_x000D_

_x000D_

Потребительский кредит — это деньги, которые вы одалживаете у банка на покупку товаров и услуг для себя или своей семьи. Потребительский кредит выдают только физическим лицам, на компанию его оформить нельзя.

Кроме того, существуют потребительские займы. Их можно взять в микрофинансовых организациях (МФО), кредитных потребительских кооперативах и ломбардах. По сути, это то же самое, что кредит, но условия займа могут сильно отличаться от условий кредита.

_x000D_

Какие бывают виды потребительских кредитов?

_x000D_

Их можно разделить по нескольким признакам:

По цели

Потребительский кредит можно взять как на конкретную покупку — целевой, так и без уточнения предстоящих трат. Например, если вы оформляете POS-кредит в магазине мебели или электроники, банк перечисляет деньги напрямую продавцу. Это целевой кредит. Если же вы берете кредит или заем и не отчитываетесь, на что его потратили, он считается нецелевым. По целевым кредитам ставки могут быть ниже, особенно если это партнерская программа магазина и банка.

По обеспечению

Когда вы берете кредит на большую сумму, банку обычно нужны дополнительные гарантии, что вы его вернете. Обеспечением по кредиту часто бывает залог, например автомобиль или другое имущество, или поручительство других лиц. Если вещь в залоге у банка, вы можете продолжать ей пользоваться, но не можете продавать или дарить ее. Кроме того, банк может попросить ее застраховать. Зато проценты по кредитам с обеспечением обычно ниже, чем по необеспеченным.

По срокам

Деление по срокам у кредитов и займов обычно сильно отличается. Для МФО краткосрочным считается заем до 30 дней («до зарплаты»), а для банков краткосрочные кредиты — до года. Срок очень сильно влияет на процент по кредиту и займу. Обычно чем больше срок, тем ниже ставка. Но не всегда — нужно изучать условия конкретной организации.

_x000D_

_x000D_

_x000D_

Что нужно сделать, чтобы получить кредит?

_x000D_

Каждый банк, МФО или другая организация устанавливают свои правила. Например, чтобы получить заем в ломбарде, достаточно показать паспорт и оставить в залог что-то ценное. Для потребительского займа в МФО обычно тоже нужен только паспорт, его можно даже оформить онлайн. А банк, прежде чем выдать вам кредит, особенно на большую сумму, может выставить гораздо больше условий. Но можно выделить несколько общих требований.

Предоставить документы

Обязательных документов только два: паспорт гражданина Российской Федерации с отметкой о регистрации (или другой документ, удостоверяющий личность) и заявление на кредит.

При оформлении POS-кредита консультанты часто просят показать второй документ с фотографией, например, права. Это нужно, чтобы мошенники не смогли набрать кредитов и займов по чужим документам.

_x000D_

«Мне нужен был кредит на крупную сумму, но у меня были открытые просрочки по другим займам. В интернете я нашел компанию, которая помогает оформить кредит в одном из нескольких банках за комиссию 3–5%. Я заполнил заявку. Перезвонил брокер, представившийся Ильей. Он предложил сделать документы…»

Будьте бдительны, не наступайте на чужие грабли!

_x000D_

Банки могут требовать справку о доходах или другие документы, подтверждающие вашу финансовую состоятельность. Полный список документов можно найти на сайте кредитора или в его офисе.

Сообщить свой доход

Свою заработную плату, пенсию или стипендию не всегда требуется подтверждать документально, но сообщать доход обычно нужно. От этого зависит максимальная сумма кредита. Чем выше ваш доход, тем больший кредит вы сможете выплачивать.

Если у вас есть поручители, вы готовы оставить в залог имущество или застраховаться в пользу банка, то сумма кредита или займа может быть еще больше. Ведь банк в этом случае меньше рискует.

Оформить страховку

Часто в кредитных договорах есть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. По закону вы не обязаны это делать, но страхование позволит снизить возможные кредитные риски, например сохранить заложенное имущество, если вы вдруг потеряете работу и не сможете платить по кредиту. С такой страховкой банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке.

Если банк предлагает кредит с одновременным страхованием жизни и здоровья, то он обязан предложить и альтернативный вариант кредита без страхования, но на условиях, сопоставимых по сумме и сроку возврата. От покупки страховки можно отказаться, но тогда и условия по кредиту изменятся.

_x000D_

_x000D_

_x000D_

Как выбрать кредит?

_x000D_

Чтобы потребительский кредит или заем не завел вас в долговую яму, нужно тщательно все взвесить.

Оцените свои возможности

Рассчитайте, какая сумма и на какой срок вам необходима. Но учитывайте, что вам придется вернуть не только эти деньги, к ним прибавятся проценты и возможные дополнительные платежи.

_x000D_

Если на выплаты по всем кредитам и займам уйдет около половины вашего годового дохода, есть риск не справиться с погашением долга. Оптимально, когда платежи не превышают 30% ежемесячного дохода. И при этом у вас уже есть финансовая подушка безопасности. Учитывайте и предстоящие крупные расходы, разовые и регулярные, такие как оплата обучения детей или ежегодный техосмотр, ОСАГО и страховка на автомобиль. Или планируемое снижение дохода, например, если вы собираетесь в декрет.

_x000D_

Узнайте, сколько вам придется заплатить

Обязательно выясните полную стоимость кредита (ПСК). Она учитывает не только процентную ставку, но и другие расходы, предусмотренные договором, например обязательную страховку или плату за выпуск кредитной карты.

_x000D_

Полную стоимость кредита банк обязан указать в правом верхнем углу на первой странице договора. ПСК в процентах не должна превышать предельные значения, установленные Банком России. Какой максимум действует на момент оформления кредитного договора, можно посмотреть здесь.

_x000D_

Проверьте, не включены ли в ваш договор какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, смс-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Уточните, обязательны ли эти пункты или вы можете от них отказаться.

Обратите внимание, что в стоимость кредита банк не должен включать услуги, на которые вы не давали свое согласие, и те, которые он оказывает в своих интересах: рассмотрение заявки, подготовку документов для договора, ведение ссудного счета.

Сравните условия разных кредиторов

У любого банка, МФО, КПК или ломбарда есть общие условия договора потребительского кредита — это стандартные требования для любого, кто хочет взять кредит или заем. Их всегда можно найти на сайте организации или в ее офисе.

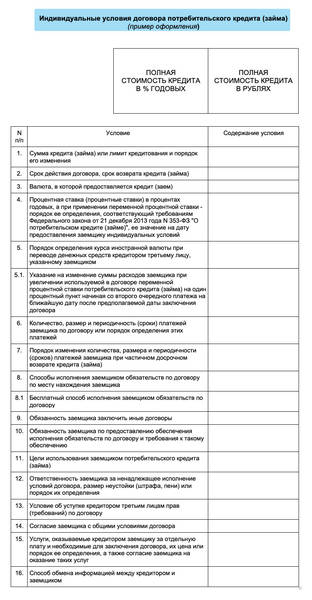

Но в каждом договоре есть набор индивидуальных условий — именно они определяют стоимость кредита или займа, сроки и сумму ежемесячных выплат, которая включает проценты.

Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты. Все они должны быть согласованы банком и заемщиком.

_x000D_

_x000D_

_x000D_

Все условия должны быть указаны в специальной таблице в начале договора и должны быть вам понятны. Сам договор можно считать заключенным, только если вы и банк достигли согласия по всем пунктам.

На какие условия стоит обратить особое внимание?

Кроме главного — суммы кредита, срока и процентной ставки — обязательно проверьте следующие пункты:

1. График платежей

Убедитесь, что вы сможете отдавать банку нужную сумму вовремя. Лучше подстраховаться: например, если у вас зарплата 20-го числа каждого месяца, стоит выбрать дату внесения денег не раньше 25-го числа. После заключения договора банк обязан выдать вам график платежей. Для кредитных карт и карт с овердрафтом точный график не выдают, но в договоре прописывают сроки погашения долга.

2. Досрочное погашение долга

При желании, помимо обязательных платежей по графику, вы можете вносить и дополнительные суммы — они сократят ваш основной долг. Тогда и процентов набежит меньше.

После каждого такого досрочного погашения кредитор должен будет составить вам новый график. Многие договоры позволяют вам самостоятельно выбрать — оставить прежний размер платежей и сократить срок кредита или снизить ежемесячные взносы, а срок оставить прежним. Выгоднее быстрее рассчитаться с кредитором — тогда итоговая переплата будет меньше.

Обычно нужно предупреждать кредитора о своем решении досрочно погасить долг не менее чем за 30 дней. Но в договоре может быть установлен более короткий срок уведомления. Иногда достаточно всего лишь поставить галочку в личном кабинете на сайте или в мобильном приложении, чтобы дополнительную сумму зачли и выдали вам новый график. Уточните это заранее. Подробнее о порядке досрочного погашения читайте здесь.

3. Штрафы и пени

Уточните, что будет, если у вас не получится соблюдать график платежей. Если вы будете заранее знать, что даже день просрочки обойдется в 1000 рублей, то, возможно, будете более внимательно следить за датами в календаре.

4. Обработка персональных данных

В договоре может быть пункт о том, что вы разрешаете использовать ваши персональные данные. Уточните, как именно их будут использовать. Если для того, чтобы слать вам рекламные рассылки, то можете и отказаться.

5. Уступка прав

Обычно в договоре есть пункт о том, что кредитор имеет право передать ваш долг третьим лицам. Например, если вы просрочите платежи или если сама организация решит закрыться. Вы можете запретить уступку прав, но есть вероятность, что тогда вам повысят ставку или вообще откажут в кредите.

Не торопитесь сразу подписывать договор. По правилам вы можете взять 5 дней, чтобы подумать над предложением. В это время банк не может менять предложенные вам индивидуальные условия договора. А вы можете сравнить предложения разных кредиторов и выбрать то, которое подходит именно вам.

_x000D_

_x000D_

_x000D_

Что делать, если у меня возникнут трудности с платежами?

_x000D_

Когда по каким-то причинам вы не можете выплачивать долг, лучше сразу сообщить об этом кредитору. Рассмотрите варианты реструктуризации или рефинансирования кредита.

Если у вас ипотека, узнайте, можете ли вы претендовать на ипотечные каникулы.

Заемщики, которые стали участниками специальной военной операции, а также их близкие могут рассчитывать на кредитные каникулы по любым кредитам и займам в связи с мобилизацией. При условии, что кредитный договор был заключен до призыва.

Больше информации вы найдете в материале «Кредит есть, а денег нет. Что делать?».

Помните, что в некоторых ситуациях банк имеет право потребовать досрочно погасить кредит:

- если вы в течение полугода постоянно нарушали условия договора: например, оплачивали кредит с задержками более чем на 60 дней или вносили не всю месячную сумму;

- если вы взяли целевой кредит, но потратили деньги на цели, которые не были указаны в договоре (к примеру, взяли кредит на покупку бытовой техники, но сдали ее назад в магазин, а деньги потратили на отпуск);

- если по договору вы должны были застраховать ответственность по кредиту или предмет залога, но не сделали этого в течение 30 дней.

Важно тщательно соблюдать все условия договора, а когда не получается — немедленно обсуждать варианты действий с кредитором. Ведь долги по кредитам и займам не исчезнут сами собой.

_x000D_

Когда я верну долг, банк автоматически закроет кредитный счет?

_x000D_

Нет. Как правило, для расчетов по кредиту банк открывает заемщику отдельный счет и не обязан его закрывать, когда человек полностью погасит долг. Ведь есть вероятность, что человек и дальше захочет им пользоваться.

Например, часто к этому расчетному счету банки привязывают обычную дебетовую карту. С ее помощью удобно вносить платежи по кредиту. А после того как вы погасите долг, можете оставить карту себе для каких-то других целей. Скажем, использовать ее исключительно для расчетов в интернет-магазинах — пополнять ровно на сумму платежа непосредственно перед заказом. Даже если после хакерской атаки данные карт покупателей онлайн-магазина попадут к мошенникам, у вас не смогут украсть деньги. Использовать для интернет-операций отдельную карту гораздо безопаснее, чем расплачиваться зарплатной картой или кредиткой с большим лимитом.

Но будьте внимательны: часто обслуживание такой карты и счета бесплатны, только когда вы гасите долг. А после банк может взимать комиссии. Поэтому уточните тарифы заранее.

В случае когда ни счет, ни прикрепленная к нему карта вам больше не нужны, подайте в банк заявление о закрытии счета и аннулировании карты. Иначе есть риск, что из-за списания каких-то комиссий у вас образуется новый долг.

_x000D_