_x000D_

_x000D_

Первый вопрос, который стоит задать себе: действительно ли вам нужна кредитная карта? Это удобный платежный инструмент, но он предполагает самодисциплину, организованность, умение считать, а также регулярный доход, чтобы вовремя погашать кредит. Ведь если просрочить платежи, вернуть банку придется куда больше, чем вы взяли.

Возможно, будет выгоднее накопить на желанную вещь, а также откладывать деньги, чтобы в случае непредвиденных расходов у вас был запас, — тогда не понадобится занимать у банка.

_x000D_

Как пользоваться кредитной картой без переплат?

_x000D_

Если вы, все взвесив, решили, что вам необходима кредитная карта, изучите предложения разных банков. Сравните условия, обратив особое внимание на следующее:

- Кредитный лимит.

- Грейс-период.

- Расходы на использование карты.

- Программы лояльности, возможность копить бонусы.

_x000D_

Кредитный лимит

_x000D_

Сумма, которую банк готов вам одолжить, ограниченна — каждый банк определяет лимит исходя из платежеспособности клиента. Если вы уже клиент банка (у вас есть счет, куда регулярно поступают деньги, или вклад), вероятно, лимит будет больше, чем в новом для вас банке. Кредитный лимит может быть увеличен, если вы регулярно тратите деньги с кредитной карты и аккуратно их возвращаете.

_x000D_

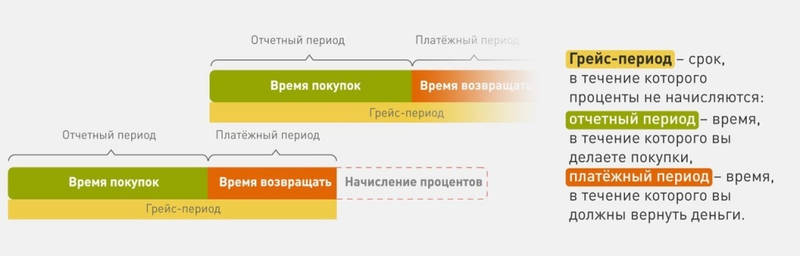

Грейс-период

_x000D_

У многих кредитных карт есть так называемый грейс-период — срок, в течение которого проценты за использование средств не начисляются. И если вы займете у банка деньги и вернете их в установленный договором срок, платить лишнее вам не придется. Обычно грейс-период составляет 50–100 дней и включает в себя:

- время, в течение которого вы делаете покупки (обычно месяц);

- время, в течение которого вы должны вернуть деньги.

Некоторые банки предлагают увеличенный льготный период. Однако не все так просто: в течение этого периода вам все равно придется погасить какую-то установленную часть долга. Или же у кредитной карты с увеличенным льготным периодом ограничен функционал — ей можно платить не везде, а только у партнеров банка.

_x000D_

_x000D_

_x000D_

Расходы за использование кредитной карты

_x000D_

Кроме денег, которые вы, собственно, займете у банка и которые вам придется вернуть, кредитная карта может предполагать и другие расходы:

- процент за пользование кредитом;

- плата за годовое обслуживание;

- комиссия за переводы, снятие наличных в банкомате банка.

Сравните все условия в совокупности. Например, невысокую плату за годовое обслуживание банк может компенсировать высоким процентом за пользование кредитом.

Проверьте, не пытается ли банк навязать вам дополнительные услуги, которые вам не нужны (например, страхование или удаленное обслуживание), но за которые придется платить. Уточните, обязательны ли подобные услуги и сколько они стоят.

Проверить стоит и сумму годового обслуживания — многие банки не берут плату за годовое обслуживание в первый год, но могут взять за последующие. Обратите внимание: термин «годовое обслуживание» не обязательно значит, что вы платите за пользование картой только раз в год — например, 1/12 суммы за годовое обслуживание с вас могут списывать раз в месяц.

Почти все банки берут комиссию за снятие наличных денег с кредитной карты. Обратите внимание: комиссия может быть в виде процента от суммы снятия или в виде определенной суммы.

Например, процент за снятие наличных по вашей кредитной карте — 4%, но не менее 300 рублей.

Если вы снимете 300 рублей, то комиссия составит не 4% от снимаемых вами 300 рублей (300÷100×4=300, то есть 12 рублей), а те же 300 рублей, все 100% от суммы.

Если вы снимете 7 500, то заплатите тоже 300 рублей — как раз положенные 4% от суммы (7 500÷100×4=300).

Ну а любая сумма больше 7 500 будет стоить вам 4% комиссии (например, с 10 000 — 400 рублей, с 20 000 — 800 рублей).

Комиссию могут снимать и за переводы денег с кредитной карты на другую карту или расчетный счет в банке. Поэтому самый экономный способ использования кредитной карты — расплачиваться ею за покупки и услуги в обычных и интернет-магазинах.

Узнайте, что будет, если вы не сможете соблюдать график платежей, какие вам грозят штрафы и пени по условиям договора. По закону, если банк продолжает начислять проценты по кредитке, штраф за просрочку платежа может увеличить вашу ставку на 20%. Если же прекращает, то штраф составит до 0,1% в день от суммы просрочки.

_x000D_

Бонусы и программы лояльности

_x000D_

Для пользователей кредитных карт, как и дебетовых, могут быть предусмотрены программы лояльности. Программа лояльности — это способ вернуть часть из потраченных средств. Поэтому, выбирая карту, изучите бонусные программы, которые предлагает банк, и оцените, полезно вам это предложение или нет. Например, если у вас нет машины, вряд ли вам понадобится скидка на услуги АЗС. Зато если вы часто летаете, вам пригодятся бонусные мили.

_x000D_

Банк прислал мне кредитку в подарок. Стоит ли ею пользоваться?

_x000D_

Некоторые банки дарят клиентам кредитные карты — например, при оформлении кредитов или дебетовых карт. Они предлагают активировать кредитку в любое время через личный кабинет, мобильное приложение или позвонив в банк по телефону.

Не спешите это делать. После активации с карты может списываться плата за обслуживание, и тогда возникнет долг по кредитке.

Кроме того, действующие кредитные карты учитываются при расчете показателя долговой нагрузки (ПДН). Если ПДН окажется высоким, то банк может отказать в выдаче кредита, который действительно будет нужен — например, на покупку квартиры, машины или на ремонт.

Прежде чем активировать карту, оцените, действительно ли она вам необходима. Внимательно изучите все условия — плату за обслуживание, комиссии, проценты, которые будут начисляться на долг. Может выясниться, что у подаренной кредитки они не самые выгодные. В этом случае просто спрячьте ее на черный день. Или верните банку — тогда вы будете уверены, что никто не воспользуется ей без вашего ведома.

Порой банки присылают карты на домашний адрес. Такой способ доставки несет в себе определенные риски. Посторонний может достать карту из почтового ящика и скопировать ваши персональные данные, либо недобросовестный курьер сфотографирует вашу карту. Опасаетесь утечек конфиденциальной информации — лучше получайте карту в отделении банка. Конечно, если у него есть офисы в вашем регионе.

Если у вас вообще нет потребности в новых кредитках, настройте самозапрет на кредиты — тогда банки не будут навязывать вам свои карты. Захотите активировать уже полученную кредитку или завести еще одну, запрет можно снять на время, а когда карта заработает, снова установить. Как настроить самозапрет, вы узнаете здесь.

_x000D_

Правила разумного выбора и использования кредитной карты:

_x000D_

- Внимательно читайте договор, все приложения к нему и сравнивайте предложения и условия разных банков.

- Вовремя погашайте долг, по возможности не выходя за рамки грейс-периода.

- Расплачивайтесь картой, старайтесь не снимать наличные в банкомате.

- Выбирайте интересные для вас программы лояльности, накапливайте бонусы.

- И помните, что кредит придется отдавать в любом случае, даже если у банка отзовут лицензию.

_x000D_