_x000D_

_x000D_

Что такое ПИФ и как на нем заработать?

_x000D_

Паевой инвестиционный фонд (ПИФ) объединяет деньги инвесторов и вкладывает их в разные активы — например, в акции, облигации, недвижимость.

Пай — это доля в таком коллективном инвестиционном портфеле. Можно купить один пай или несколько и, если их цена вырастет, заработать при продаже. Некоторые ПИФы выплачивают пайщикам их часть дивидендов и купонов по входящим в фонд бумагам. В таких случаях вы получаете прибыль и без продажи пая.

Средствами ПИФа распоряжается специальная финансовая организация — управляющая компания (УК). Она решает, какие именно активы войдут в состав фонда, когда их покупать и когда продавать. При этом УК не вправе использовать деньги и финансовые инструменты ПИФа в своих интересах либо смешивать активы одного фонда с другими.

_x000D_

Правила работы УК и ПИФов регулирует закон «Об инвестиционных фондах».

_x000D_

Паи можно приобрести у самой управляющей компании ПИФа, ее агентов (чаще всего это банки) или у других инвесторов — например, через брокера на бирже. Когда вы хотите вернуть вложенные в фонд деньги, обращаетесь в УК (так же напрямую или через агентов), и она погашает паи. Либо продаете их на вторичном рынке. Некоторые ПИФы торгуются через специализированные финансовые онлайн-супермаркеты — маркетплейсы.

_x000D_

В чем плюсы ПИФов?

_x000D_

Шанс повысить доход. Прибыль от вложений в ПИФы нередко бывает больше процентов по банковским депозитам.

Профессиональное управление. Ваши деньги инвестируют специализированные управляющие компании.

Доступность. Сумма вложений в фонд может быть любой — хоть 100 рублей.

Низкие издержки. За коллективное управление активами в паевом фонде вы заплатите меньше, чем за услуги персонального доверительного управляющего.

Строгий надзор. Работу ПИФов и УК контролирует Банк России.

Льготное налогообложение. Платить подоходный налог (НДФЛ) при продаже паев придется только в трех случаях:

- если вложились в ПИФ до 2014 года,

- за год заработали на паях больше 3 млн рублей,

- продали их раньше чем через три года после покупки.

Но если управляющая компания будет делать какие-то промежуточные выплаты — например, дивиденды по акциям, входящим в состав фонда, то с этого дохода нужно отчислять НДФЛ.

Никаких других налогов по паям вы платить не будете.

_x000D_

В чем риски ПИФов?

_x000D_

Вложения в ценные бумаги всегда чреваты потерей денег. Поэтому и в случае с ПИФами важно помнить основные правила инвестора.

Доход не гарантирован. Бывает, что весь фондовый рынок проседает, акции и облигации даже самых успешных компаний теряют стоимость. Если средства ПИФа вложены в ценные бумаги, паи тоже дешевеют, а не растут. И тогда вместо прибыли вы получаете убытки.

Деньги не застрахованы. Инвестиции в паевые фонды не попадают в систему страхования вкладов. Даже когда вы купили пай через банк, вы рискуете лишиться своих сбережений, если у него отзовут лицензию.

Есть риск заморозки иностранных активов. Вложения в зарубежные бумаги иногда тесно связаны с политической ситуацией. После введения санкций в 2022 году многие иностранные акции и облигации оказались заблокированы, торговля ими на бирже остановилась. Купить, продать и погасить паи ПИФов, в которые входят эти бумаги, тоже стало невозможно. Управляющие компании не в состоянии посчитать стоимость паев таких ПИФов, а потому обязаны приостановить все операции с ними.

_x000D_

Какие бывают ПИФы?

_x000D_

Паевые фонды делятся на четыре вида: открытые, биржевые, интервальные и закрытые. Их ключевое отличие в сроках, когда инвестор может погасить или купить пай.

Паи открытых фондов доступны к продаже или покупке каждый рабочий день.

Открытые фонды инвестируют, как правило, в ликвидные активы, то есть в те, которые нетрудно быстро продать по справедливой цене. Например, в ценные бумаги, всегда пользующиеся спросом. Правила таких фондов чаще всего позволяют инвесторам вкладывать в них даже небольшие суммы — хоть 100 рублей.

Паи биржевых фондов торгуются на бирже, как акции и другие ценные бумаги. Вы можете купить или продать их в любой момент в дни работы торговой площадки. Но для этого нужно открыть счет у брокера. Стоимость паев начинается буквально от одного рубля.

Биржевые фонды обычно повторяют структуру одного из биржевых индексов — например, индекса государственных облигаций Мосбиржи или индекса РТС. То есть вкладывают деньги в те же активы и в той же пропорции, что и в выбранном индексе. Это всегда наиболее ликвидные инструменты, которые легко продать буквально за секунду. Более подробно об особенностях этих ПИФов читайте в статье «Биржевые фонды, или ETF: что это и стоит ли вкладывать в них деньги».

В интервальные и закрытые ПИФы инвестору вложиться сложнее. Купить и погасить паи интервальных фондов можно только в конкретные промежутки времени — как правило, несколько раз в год. Сроки продажи и покупки прописываются в правилах фонда — обычно они публикуются на сайте управляющей компании. Минимальный размер инвестиций обычно варьируется от 1000 до 50 000 рублей.

Приобрести паи закрытых фондов получится только в тот период, когда управляющая компания создает ПИФ или решает продать дополнительные паи. Правила фонда определяют срок, когда УК погасит паи и ликвидирует ПИФ. До этого момента в большинстве случаев избавиться от пая не получится. Купить пай закрытого ПИФа может оказаться непросто, инвестиции в них обычно составляют от 300 000 рублей.

Интервальные и закрытые фонды инвестируют деньги в не самые ликвидные активы: например, в недвижимость, которую быстро продать не удастся. Рисков больше, чем в случае с открытыми и биржевыми фондами, но и прибыль может оказаться крупнее. О плюсах и минусах закрытых ПИФов читайте в тексте «Закрытые паевые фонды: в чем их особенности и подходят ли они начинающим инвесторам».

Когда определитесь, какие виды фондов вам больше всего подходят, рассмотрите другие важные характеристики ПИФов.

_x000D_

Тип активов

_x000D_

Одни фонды инвестируют в акции, другие — в облигации, третьи — в валюту, недвижимость или предметы искусства. Многие комбинируют сразу несколько типов активов.

У каждого ПИФа есть инвестиционная декларация. Она регламентирует, какую долю средств и во что вкладывает управляющая компания. На своих сайтах УК публикуют подробную информацию о составе фондов.

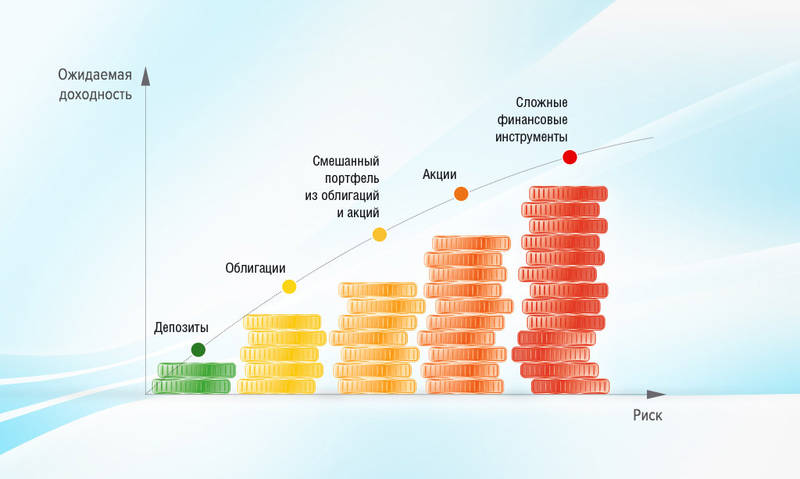

Активы, которые входят в фонд, различаются по уровню потенциальной доходности и риска. Важно учитывать это при выборе ПИФа.

_x000D_

_x000D_

_x000D_

Когда фонд диверсифицирует вложения, то есть инвестирует в разные инструменты, общий риск портфеля ПИФа снижается.

_x000D_

Требования к квалификации инвесторов

_x000D_

Бывают фонды, в которые могут вкладываться только квалифицированные инвесторы. Чтобы получить этот статус, нужны специальные финансовые знания, опыт работы на фондовом рынке или большое личное состояние.

В основном такие фонды инвестируют в инструменты с большой потенциальной доходностью и, как следствие, с высокой вероятностью потерь.

Фонды, доступные всем, в том числе неопытным инвесторам, выбирают менее рискованные активы, обычно это акции и облигации крупнейших надежных компаний.

О том, как получить статус квалифицированного инвестора и стоит ли это вообще делать, можно узнать из текста «Во что инвестировать новичку на бирже и что дает статус «квала»».

_x000D_

Как оценить доходность инвестиций в ПИФы?

_x000D_

Цена пая напрямую зависит от стоимости активов, в которые вложены средства. Цель управляющей компании — инвестировать ваши деньги так, чтобы эта стоимость постоянно росла.

Точно спрогнозировать будущую траекторию цены паев не удастся. На нее влияет не только то, насколько профессионально УК управляет средствами ПИФа, но и много других факторов. Например, изменения политической и экономической ситуации в стране и мире сказываются на стоимости активов, а управляющие компании часто просто не в состоянии их предугадать и тем более предотвратить.

Тем не менее стоит посмотреть на динамику стоимости паев в прошлом, чтобы хотя бы примерно представить, как УК справлялась со своими задачами прежде. Обычно управляющие компании публикуют эту информацию на своих сайтах. Колебания цен биржевых фондов проще всего отследить на сайте биржи.

На доходность инвестиций в ПИФы также влияют комиссии, которые берут управляющие компании. При покупке паев вы, как правило, платите УК надбавку. Ее максимальный размер может достигать 1,5%, в зависимости от объема вложений и от агента, через которого вы покупаете. А при продаже пая его цену обычно считают со скидкой. Чаще всего она зависит от срока владения паями и условий агента, через которого вы погашаете пай, но не превышает 3% его общей стоимости. Надбавка и скидка снижают ваш доход.

_x000D_

Предположим, вы решили купить пай, который стоит 1000 рублей. Но УК продает его с надбавкой в 1%. В итоге один пай обойдется в 1000 + 1% = 1010 рублей.

За год пай подорожал на 15,3% до 1153 рублей, и вы решили его продать. Только УК погашает его со скидкой в 1%, и вы получите за свой пай 1153 – 1% = 1141 рубль.

Поскольку вы держали пай меньше трех лет, с дохода придется уплатить налог. НДФЛ составит: (1141 – 1010) х 13% = 17 рублей. У вас останется: 1141 – 17 = 1124 рубля.

Итоговая доходность окажется: (1124 – 1010) / 1010 = 11,3%. Хотя в рекламе и отчетах фонд, скорее всего, будет использовать цифру 15,3% – на сколько подорожал пай, а не то, сколько вы реально заработаете после вычета всех комиссий и налогов.

_x000D_

Чаще всего налог автоматически рассчитывает и отчисляет за вас в налоговую службу УК. Но если вы заработаете, в том числе на инвестициях, больше 5 млн рублей за год, с дохода выше этого лимита нужно будет отчислить в налоговую не 13, а 15%. По итогам года ФНС сделает перерасчет и сообщит вам сумму налога, которую нужно доплатить. Эти деньги вам придется перечислить в ФНС самостоятельно. Подробнее о ставке НДФЛ читайте в тексте «Какие налоги платит инвестор».

_x000D_

_x000D_

_x000D_

Как выбрать ПИФ?

_x000D_

Определитесь, на какой срок готовы вложиться. Если деньги могут понадобиться в любой момент, лучше выбрать открытый или биржевой фонд. Их паи вы продадите, когда захотите.

Когда вы готовы расстаться с деньгами на долгое время, можно рассмотреть интервальные и закрытые фонды. Их паи удастся погасить только через определенный срок, иногда довольно большой.

Решите, к каким рискам готовы. Вероятность потерь зависит от того, в какие активы ПИФ инвестирует деньги. К примеру, когда фонд вкладывается только в государственные и самые надежные корпоративные облигации, вы рискуете гораздо меньше, чем если выберете ПИФ акций.

Учитывайте не только вид инструментов, но и другие параметры. В частности, если фонд инвестирует в акции 100 ведущих компаний, риск будет меньше, чем когда он покупает акции десяти фирм, только вышедших на фондовый рынок.

Сравните ПИФы, которые состоят из подходящих вам активов. Посмотрите, какую доходность они принесли вкладчикам — лучше не за один год, а хотя бы за 3–5 лет. Но помните, что быстрый рост стоимости паев фонда в прошлом не гарантирует такую же прибыль в будущем.

Оцените стоимость чистых активов (СЧА) выбранных ПИФов. СЧА — это суммарная цена всех активов фонда за вычетом расходов (вознаграждения УК, комиссий регистратора, депозитария и других издержек). Если цифры маленькие по сравнению с другими фондами, это должно насторожить. Либо ПИФ еще очень молодой, тогда не получится посмотреть его доходность за прошлые годы и понять, насколько успешно УК им управляет. Либо УК вела очень рискованную политику и потеряла деньги фонда — и вкладывать в него сбережения опасно.

Посмотреть стоимость чистых активов всех ПИФов и сравнить их доходность за период от недели до пяти лет проще всего на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Сайт позволяет отфильтровать фонды по типу — например, только открытые или только интервальные. А также отсеять ПИФы для квалифицированных инвесторов. Там же вы увидите, какая УК управляет заинтересовавшим вас фондом.

Если решите вложиться в ПИФ через маркетплейс, для начала убедитесь, что его адрес есть в реестре финансовых платформ Банка России. Как правило, прямо на сайте маркетплейса указана доходность и комиссии разных ПИФов. Из маркетплейса можно сразу же перейти на сайт выбранной УК.

Выясните все про управляющую компанию выбранного ПИФа. Проверьте ее лицензию на управление средствами ПИФ на сайте Банка России.

Оцените квалификацию УК — от нее сильно зависит доходность инвестиций. Посмотрите рейтинги управляющих компаний, которые составляют рейтинговые агентства «Эксперт РА», АКРА. Поищите информацию о репутации ее учредителей и владельцев.

Изучите, в какие именно инструменты УК инвестирует средства выбранного ПИФа. В инвестиционной декларации должны быть описаны возможные активы, ограничения на их выбор и риски.

Выясните, какие надбавки и скидки управляющая компании берет при покупке и продаже паев. Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда.

По закону расходы на обслуживание ПИФа должны составлять не более 10% от среднегодовой стоимости чистых активов фонда за год, но разница даже в 2% очень сильно меняет доходность ваших вложений.

Часто одна и та же УК берет разную плату за управление разными ПИФами — комиссия зависит от того, из каких активов состоит фонд. Поэтому сравнивайте суммарный размер комиссии в разных ПИФах с похожей структурой активов. Более высокое вознаграждение будет оправдано, только если стоимость паев под управлением этой УК растет быстрее, чем в других аналогичных фондах.

_x000D_

Что делать, если управляющая компания нарушает мои права?

_x000D_

Если вы считаете, что ваши права как инвестора нарушают, подайте жалобу в Банк России. Этот регулятор контролирует работу всех финансовых институтов, включая паевые инвестиционные фонды и управляющие компании.

_x000D_